認知症で両親の口座が使えなくなったらどうする!?

番号 2

介護関連の金融商品 ー家族信託ー

認知症と診断されると、原則としてご本人に判断能力がないとみなされ銀行で預金を引き出せなくなります。また預金に限らず、証券会社での株式・投資信託の売買もできなくなります。

この金融機関の措置は、財産が事実上凍結されることから、一般的に「口座凍結」と呼ばれます。

ご家族が介護費用や生活費を立て替えなければならないケースも多く、家計へ大きな影響を及ぼしますので、近年、認知症患者の急増を背景として、口座凍結の事前対策の重要性が訴えられています。

認知症になり口座凍結されてしまった「後」の対処法は、成年後見制度の「法定後見制度」を利用するしかありません。

ご家族ではない後見人に財産管理を任せざるを得ない場合があることや、専門家への費用負担が続くといった留意点があり、ご家族にとって使いづらい制度という印象がぬぐえません。

実際、成年後見制度の利用は進んでおらず、2020年で認知症患者数は推定で602万人とされているうち、成年後見制度の利用件数は2020年12月末時点で232,287件となっています。認知症患者数に占める割合は3.8%*と低水準です。

*内閣府「平成28年版高齢社会白書」と裁判所「成年後見関係事件の概況令和2年1月から12月まで」により算出。

認知症を少しでも疑ったら備えたい『家族信託』

最近では、万が一、認知症になってしまった後も株式のままで保有し続け、相場の急変時にはご家族が売却をしたり、介護費用等の資金が必要なときにはご家族が出金したりすることができる仕組みが登場しました。

また、不動産や預貯金についても『家族信託』のような仕組みを利用することができます。

家族信託は財産管理方法の一つで、あらかじめ不動産や金銭などの財産を信頼できる家族に託し、管理・処分を任せることができます。

家族信託を有効に活用すれば、財産の所有者である親が認知症になってしまった場合でも、資産が凍結されることなく、子どもが財産の管理や運用、処分をおこなうことができます

せっかく親が築きあげた財産を親の為にきっちり使えるよう、子が親の意向を事前に汲み上げ、金融機関と交渉してあげることも『親介護マネジメント』の重要なポイントになるのではないでしょうか?

例)

・三菱UFJ信託銀行 代理出金機能付信託

つかえて安心

(https://www.tr.mufg.jp/lp/20190719001/index.html?utm_source=yahoo&utm_medium=cpc&utm_campaign=tukaete_ippan&product=4&routeAd=anshin2&yclid=YSS.1001200450.EAIaIQobChMIgKjU6ZixgwMVBuYWBR0QAwG9EAAYAyAAEgL0jfD_BwE)

・オリックス銀行

家族信託

(https://www.orixbank.co.jp/pr/familytrust/?id=31015519999&utm_source=yahooss&utm_medium=cpc&utm_campaign=family&argument=uRUg4RUA&dmai=a64bdf284c81a8&yclid=YSS.1001301896.EAIaIQobChMI3dnwupqxgwMVCNkWBR38DwfPEAAYAiAAEgItoPD_BwE)

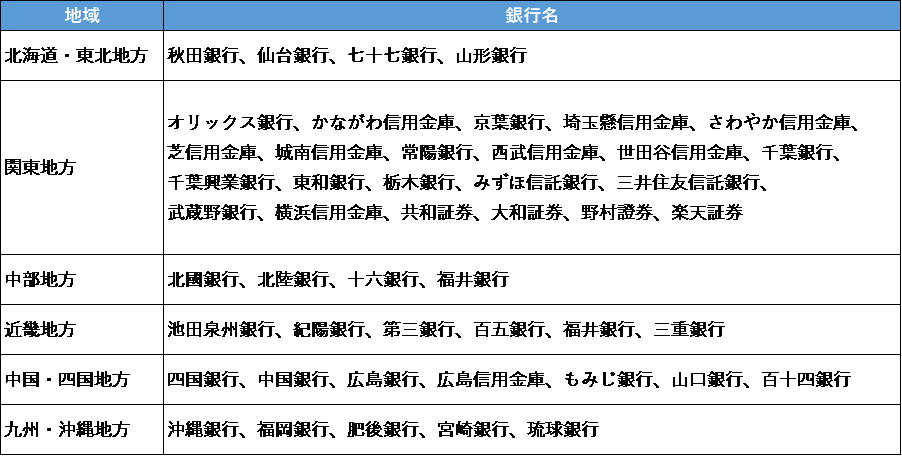

■家族信託口座を開設できる主な金融機関 と地域